종목분석을 업으로 삼는 증권사 애널리스트들의 로직을 살펴보는 것이 투자공부하는데 도움이 될 것 같습니다. 그래서 이번에는 하나증권이 2023년 4월 12일에 발간한 보고서를 공부해보고자 합니다. 이 리포트를 선택한 이유가 여러 가지가 있습니다. 우선 근래 주식시장을 주도하던 이차전지, 그중의 대장주인 에코프로를 다루었고, 무엇보다도 쉽게 볼 수 없는 하향 의견 보고서라는 점입니다. 더불어, 발간을 기점으로 하늘 높은 줄 모르고 오르던 이차전지의 상승세가 꺾일 정도로 영향력이 있었던 것을 보면 대다수의 시장참여자들이 수긍할만한 보고서라는 생각이 들었기 때문입니다.

에코프로, Great Company, but Bad Stock

에코프로는 계열사 지배(를 통해 이차전지용 양극재 Supply Chain 전반을 아우르는 사업을 영위하고 있는 지주회사입니다. 전 세계적인 탈탄소 기조에 따라 주요국 정부가 지원책을 강화하고 있으며, 이에 따라 양극재 수요가 급증하면서 에코프로의 주가가 계속 올랐습니다. 52주 최저가 64,302원(2022년 6월 23일, 수정주가 기준)이었고, 최고가인 보고서 발간 직전일 종가 769,000원과 비교하면 1년도 안되는 기간 동안 12배가 상승했으니 놀랄만한 수준입니다.

보고서에서는 최근의 주가 급상승을 시장의 광기라 치부하면서 성장성이 높은 종목에 대한 회파도 부적절하지만, 그렇다고 FOMO(Fear Of Missiing Out) 때문에 현재 가격에 매수하는 것은 지나친 리스크를 떠안는 것이라고 말하고 있습니다. 산업의 성장성은 확고하여 3~30개월의 이익을 현재 가치화하는 일반적인 경우와는 달리 에코프로는 최장 50~60개월 후, 즉 2027년까지도 가능하다고 하고 있습니다. 그렇게 보았을 때 적정가격은 454,000원으로, 당시 주가인 769,000원보다 한참 낮습니다.

Great Company

에코프로를 "Great Company"로 보는 사유는 ①이차전지 산업의 성장성에 따른 수요의 안정성, ②Upstream 수직계열화 바탕의 차별적 가치입니다.

1) 양극재 수요의 안정성

에코프로는 Binding 계약를 기초로 2027년 양극재 Capa 71만 톤, 공급 60만 톤을 목표로 잡고 있습니다. 지역별로 구분해 보면 유럽 29만 톤, 북미 19만 톤, 아시아 12만 톤입니다. 이 목표는 향후 유럽과 미국의 양극재 수요를 감안했을 때 달성하기 어렵지 않을 것으로 됩니다.

그 사유를 자세히 살펴보면, 유럽은 2035년 내연기관차의 판매가 금지될 것이고, 미국 환경 보호청이 2030년 전기차 판매비중 목표를 60%로 잡고 있습니다. 아직 전기차 침투율이 유럽 19%, 미국 7% 수준이어서 향후 관련 산업들이 높은 성장률을 보일 것으로 예상할 수 있습니다.

하지만 보수적으로 2027년에 유럽과 미국의 전기차 침투율이 50%된다고 가정했을 때, 양극재 수요가 각각 78만 톤, 115만 톤이 됩니다. 에코프로의 목표는 유럽시장의 29%, 미국시장의 17%를 수준이기 때문에 주요국의 탈탄소 정책 추진 강도 및 속도, 미중 분쟁구도, 신규 경쟁자의 진입 등의 변수에도 불구하고 현실화 가능성이 높다고 할 수 있습니다.

2) Upstream 수직계열화

배터리는 원가구조뿐만 아니라, 주요국의 공급망 재편, 재활용 관련 기준강화 등 때문에 핵심광물을 안정적으로 확보하는 것이 중요한데, 에코프로는 Upstream 수직계열화를 통해 경쟁기업들 대비 차별적 가치를 보유하고 있다고 볼 수 있습니다.

리튬, 니켈, 코발트 등의 메탈 원재료비가 배터리셀 원가의 40%를 차지하여 메탈 가격의 변동성이 산업 전반에 큰 영향을 줍니다. 전기차 시장이 본격적으로 개화하여 메탈에 대한 수요가 급증하자 2021년 1월~2022년 11월 사이에 리튬 가격은 879%, 니켈은 36% 올랐고, 이는 Downstream인 양극재, 배터리셀, 전기차에도 영향을 미쳐 각각의 제조원가가 77%, 41%, 14% 상승했습니다.

장기적으로는 폐배터리에서 주요 메탈을 추출해서 재활용 사업도 중요성이 확대될 것입니다. 유럽연합은 2030년, 2035년 기준으로 재활용 메탈의 사용비중을 규정하였고, 미국도 2030년까지 재활용 소재 사용에 대한 인센티브 제도를 도입할 계획입니다.

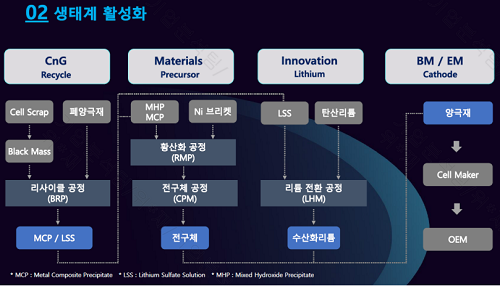

에코프로는 에코프로Innovation(수산화리튬) ▶ 에코프로Materials(전구체) ▶ 에코프로BM(양극재)로 이어지는 Supply Chain의 Upstream을 수직계열화했으며 에코프로CNG를 통해 리싸이클링 사업도 진행하고 있습니다. 특히, 국내 경쟁기업들 대비 수직계열화 강도가 높아서 실적 및 Valuation 차별화가 가능할 수 있다고 말하고 있습니다.

- 에코프로Materials : 양극재 완제품이 되기 전의 전구체(Precursor, 니켈-코발트-망간/알루미늄의 합성물질)를 제조합니다. 전구체의 내재화율은 양극재 사업의 수익성을 결정하는 핵심요소인데, 에코프로BM의 내재화율은 31%로서, 경쟁사인 엘앤에프(10%), 포스코퓨처엠(22%), 코스모신소재(0%) 대비 앞서 있습니다.

- 에코프로CNG : 배터리셀 스크랩 또는 폐양극재에서 양극재 소재를 추출하는 사업을 영위하고 있는 계열사입니다. 2021년 3분기부터 스크랩 2만 톤 규모의 공장을 가동하였으며, 2022년 2분기부터 수익성 개선이 본격화되어 영업이익률 30%를 기록했습니다. 이는 경쟁기업인 성일하이텍의 영업이익률 18% 대비 양호한 수치입니다.

Bad Stock

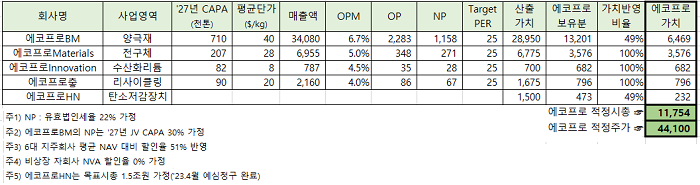

위에서 설명한 대로 회사의 계획(2027년 Capa 71만 톤 등)의 현실화 가능성이 높기 때문에 이를 바탕으로 적정시총을 산출해 볼 수 있습니다. 각각의 수치를 산출한 근거를 자세히 알 수는 없지만, 리포트의 로직을 대략적으로 알아보기 위해서 아래와 같이 재구성해봤습니다.

Valuation의 기본전제는 현재시점에서 2027년까지의 영업실적을 인정하는 것이 적절하고, 이후의 Upside를 인정해 줄 수 있는 부분은 있지만, 불확실성이 큰 상황이므로 당분간은 중기실적을 확인해 가는 상당한 기간 조정이 필요하다는 것입니다. 보고서 발행 당일에 17% 하락했고, 현재까지 12% 추가 하락했습니다.

리포트가 이해하기 쉽게 잘 써졌고, 현재 시점 에코프로에 대한 하향의견을 뒷받침하는 논리도 타당한 것 같습니다. 무엇보다 Great Company와 Bad Stock을 구분하는 것이 무엇인지 막연하게나마 이해할 수 있었습니다. 아직은 증권사 리포트를 따라가는데 급급하지만, 이렇게 하다 보면 Valuation도 직접 할 수 있을 것이라 믿습니다.

'기업·산업 분석' 카테고리의 다른 글

| [증권사 레포트] 이차전지용 실리콘 음극재 및 CNT 도전재 분석 - 1편 (0) | 2023.06.17 |

|---|---|

| [클래시스] 3편 HIFU 장비 비교분석 (0) | 2023.05.21 |

| [클래시스] 2편 - HIFU란 무엇인가 (0) | 2023.05.19 |

| [클래시스] 1편 - 일상생활에서 얻는 투자 아이디어 (0) | 2023.05.13 |

| [Tesla] 최근의 가격 인상 결정의 함의는? (0) | 2023.05.07 |

댓글